Continuando con la revisión del Anexo 29 de la RMF con referencia a las validaciones que se aplican adicionales al Anexo 20 en CFDI y complementos de facturación electrónica en la actualización de la Resolución Miscelánea Fiscal para este 2025 publicada el pasado 03 de enero 2025 en el DOF, en:

https://dof.gob.mx/nota_detalle.php?codigo=5746628&fecha=03/01/2025#gsc.tab=0

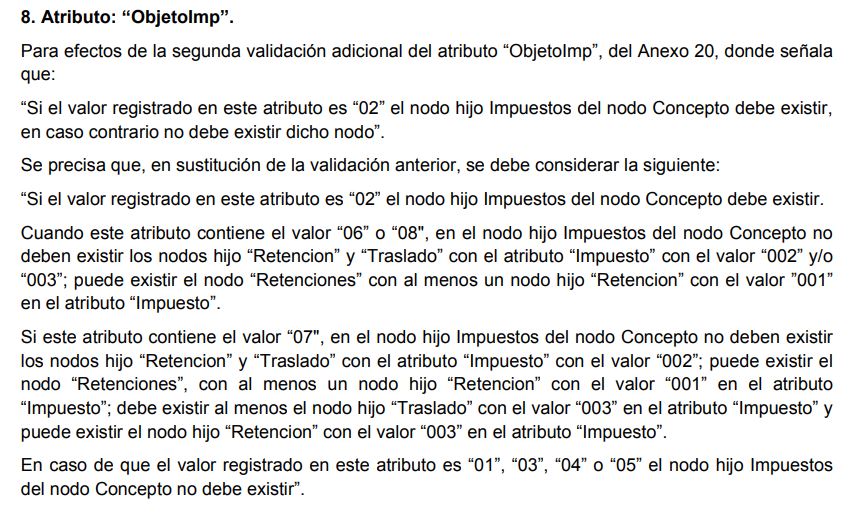

Sobre el Objeto de Impuesto

Es un nuevo segmento añadido donde se identifican las condiciones entre las distintas claves de objeto de impuesto aplicables al concepto, en combinación con los impuestos de retención o traslado. Indica:

Se entiende con esto que las nuevas claves para Objeto De Impuesto asociado al concepto del CFDI pueden presentar condiciones distintas para desglosar impuestos.

Referencia de la página 551 del RMF vigente.

Para entender mejor las validaciones revisamos cada una de las claves de objeto vigentes en el listado c_ObjetoImp de los Catálogos para CFDI.

Descargable: http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/catCFDI_V_4.xls

Condiciones a las claves de Objeto de impuestos en los conceptos de facturación.

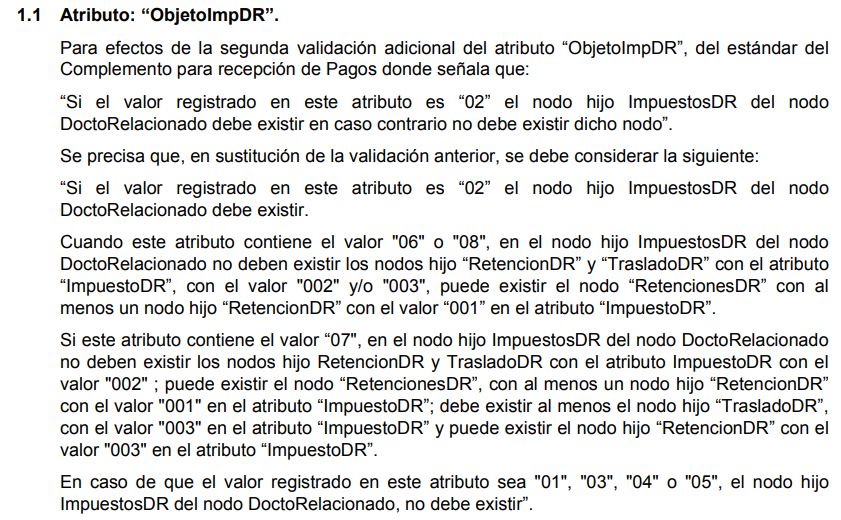

Y en otros cambios a las validaciones adicionales aplicadas a los complementos, se destaca lo nuevo para pagos:

REP – Recibo Electrónico de pagos

Se añade un apartado para determinar las condiciones entre las claves de ObjetoImpuestoDR aplicables a las facturas del pago como los documentos relacionados, en combinación con los impuestos de retención o traslado. Indica:

Su aplicabilidad debes revisarla conforme a los lineamientos normativos en las leyes de impuestos vigentes al igual que en las facturas.Referencia de la página 552 del RMF vigente.

Y si después de esto te preguntas ¿Por qué el Objeto de Impuesto es importante? por que cada clave significa un efecto único de registro de tus bienes y sus impuestos en las operaciones que facturas. Cumple con tus obligaciones fiscales, asesorate con tu equipo fiscal o contable de confianza.

Nosotros trabajamos continuamente para brindarte soluciones que cumplan con todas las validaciones fiscales técnicas vigentes.